概述:

动力电池行业降温的主要原因是产能供需失衡。中创新航的解约风波只是全行业动力电池企业困境的一个缩影。如果企业只顾盲目扩产而不掌握核心技术,那么狂欢之后只会一地鸡毛。

尽管新能源汽车销售屡创新高,但动力电池产能过剩的信号已经出现。这一次的“狼来了”信号源于国内第三大动力电池企业中创新航解约应届生offer事件。

据财新网报道,多名应届生在2022年10月与中创新航签订了三方协议,原定今年7月入职。但在5月24日,中创新航人力资源突然打电话给这些应届生,称因“岗位调整”而解约,将支付每人3000元的赔偿金。超过2000名应届生被解约。

5月26日,中创新航向已解约的应届生分享招聘会信息,称新能源行业面临诸多机遇与挑战,为适时响应市场和客户需求,公司进行了相关业务调整,因此作出解约决定。

来源:九派新闻

中创新航是国内第三大动力电池企业,仅次于宁德时代和比亚迪,今年1-4月,中创新航的装车量为7.47吉瓦时(GWh),市占率达到8.21%。中创新航的前身是中航锂电,成立于2007年,总部位于江苏常州,第一大股东是常州金坛区人民政府,在江苏、福建、四川、湖北、安徽、广东等地建立了多个产业基地。

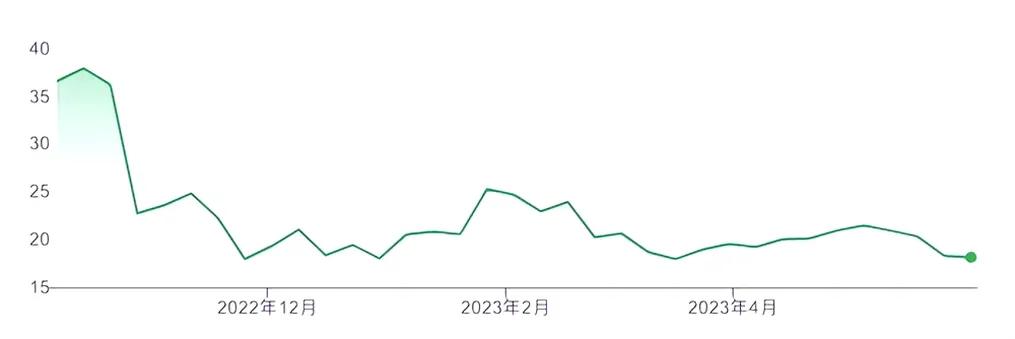

解约应届生事件爆出后,截至2023年5月26日收盘,中创新航股价较前一日下跌4.28%。这对于中创新航的股价来说并不陌生。

中创新航于2022年10月赴港上市,国家制造业转型升级基金、红杉资本、小米长江产业等投资者纷纷下注,上市前估值高达580亿港元,成为“港股动力电池第一股”。

但好景不长,上市首日即破发,此后一路震荡下行,至今上市八个多月股价和市值双双腰斩。

图说:中创新航近年股价图

解约风波、股价暴跌,动力电池企业的春天难道已经过去了?这背后到底是因为什么原因?

01

动力电池产能供需已失衡

今年以来,动力电池行业似乎迎来了双重利好。一方面,上游电池级碳酸锂价格急速下跌,导致动力电池成本下降;另一方面,下游新能源汽车产销两旺,带来电池需求增加。

但实际上,加速洗牌正在发生,而“库存”成为这个行业的隐痛。中创新航的风波也是全行业动力电池企业困境的一个缩影。

据财新网今年3月的报道,由于订单不足,中创新航在2022年11月和12月开始出现强制双休和限制工时。不少员工因工作量过低而选择离职。

2023年春节后,中创新航的招聘竟然停止了,大门紧锁,员工数量从巅峰时的8000多人减少到1000多人。这并不是个例,其他各大新能源产业链上下游工厂在今年春节后的开工率也不高,包括比亚迪、理想汽车、蜂巢能源等。

订单不足是主要原因。动力电池行业的降温,主要原因在于动力电池产能供需失衡。

2022年上半年,新能源锂电板块的快速发展、较高的价格和盈利导致了资本蜂拥进入赛道,刺激动力电池投资扩产过热。而从2022年下半年开始,新能源汽车销量增速走低,电池行业整体扩大的产能和增幅缩小的需求之间不断拉大差距。

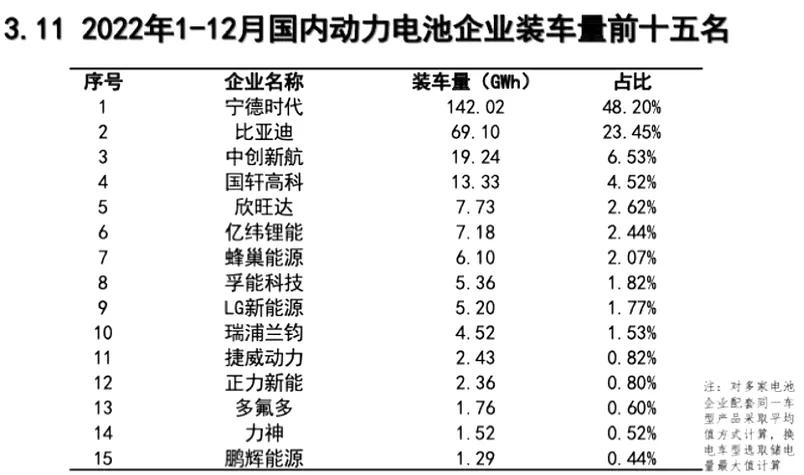

中国汽车动力电池产业创新联盟的数据显示,2022年,我国动力电池累计产量为545.9GWh,而动力电池累计销量为465.5GWh,累计装车量仅为294.6GWh。

电池行业投资极其盲目,这个行业具有一定周期性。2017-2018年,中国新能源汽车销量快速增长,但到了2019年和2020年上半年停滞不前,销量始终停在100万辆,原因是大量企业在2017、2018年进行高投资,在2020年出现了爆发式的供给过剩和需求低迷,导致大量的电池企业和矿山企业倒闭。而在2021-2022年,中国新能源汽车市场又一次连续两年的爆发性的增长,行业投资再次进入狂热阶段,预计已有近万亿的资金进入了电池领域。按照这个趋势,该行业将再次进入一个惨烈竞争周期。

02

热潮褪去,电池厂商将面临洗牌

专家早就对产能过剩和供需失衡的担忧进行了提示。中国科学院院士欧阳明高曾在去年3月份公开表示,2025年中国电池产能将会出现产能过剩,3000GWh产能所对应的,可能只是1200GWh的出货量。

尽管专家提示产能过剩的危机,还是有不少企业一头扎进动力电池行业。甚至不少企业此前业务与电池毫不搭边。比如,食品企业黑芝麻、服装企业红豆股份、浪莎针织、房地产企业宋都股份也纷纷加入造电池行列。

据“起点锂电”不完全统计,2022年以来,已经有近30家上市公司公开表示跨界锂电行业,截至2022年10月底,几乎平均每个月有3家上市公司官宣布局锂电。

由于供需失衡导致动力电池去库存压力大增,缩产能,产能利用率下降、产线停工、裁员等却成为了动力电池企业真实的经营状态。连电池巨头宁德时代等也出现了产能利用率下滑的现象。甚至有A股公司已经宣布放弃锂电业务。珈伟新能在今年2月表示,不再将锂电池生产作为未来发展方向。

对于动力企业而言,现在只是一个开始。产能过剩的情况将不断扩散,规模不够的中小型电池厂商将面临洗牌的风险。

根据中国汽车动力电池产业创新联盟的数据,到2022年,宁德时代的动力电池市场占有率将达到48.20%,再加上比亚迪、中创新航、国轩高科、欣旺达等前10名动力电池企业,市场占有率合计高达95%。而仅剩下的5%市场份额将由其他企业争夺,竞争将变得极其激烈。

在清理库存的阶段,跨界小型电池厂商的日子将更加不好过。

03

拥有核心技术,才能实现强大

通常情况下,动力电池行业的发展将经历三个阶段,即技术驱动期、规模效应期和红海竞争期。

当技术路线在不断更新时,相关的动力电池企业仍然能够凭借产品和技术获得一定的溢价空间,但当技术路线已经确定,产品开始变得同质化,行业内的企业将开始竞争规模和成本;当产品完全同质化时,行业将进入红海竞争,下游整车厂重新掌握话语权。

科尔尼全球合伙人、大中华区汽车及工业品业务负责人王怿恺认为,目前动力电池行业仍处于以技术驱动为主的阶段,因为电池能量密度提升、路线确定等方面仍有较长的路要走。

因此对于仍处于技术发展阶段的动力电池行业来说,整体设备技术和产品技术的快速更新升级至关重要。

现在的动力电池市场存在着低端技术泛滥、产品同质化严重、质量良莠不齐等乱象,极其渴望优质技术和高端产能。

在市场竞争中生存下去,是现阶段动力电池企业最应该思考的问题。

昔日锂电池巨头沃特玛是最好的一个例子。该公司曾是国内最早成功研发新能源汽车动力电池并率先实现规模化生产和批量应用的企业之一,与宁德时代、比亚迪并称国内动力电池行业三巨头之一。2015年,沃特玛电池国内市场占有率曾达到26.6%。

但是沃特玛却因忽视核心技术研发,只注重产业联盟扩大生产规模、赢得订单的发展路线,导致公司负债累累,最后破产。

因此要在竞争中获得胜利,做大做强,企业必须通过自主创新和掌握核心技术来取得优势。那些只追求量来换取收益的动力电池厂商,缺乏进取心,一旦市场萎缩,将会首当其冲地被淘汰。

还需要提醒的是一些地方政府的投资冲动,为了招商引资,追赶新能源这个赛道的时髦,不惜给出非常优惠政策,吸引一些只有投资意愿但缺乏核心技术、缺乏订单的企业,盲目扩大产能,也是加剧动力电池产业大起大落的重要原因。